Μόνο το πρώτο τρίμηνο αυξήθηκε η ζήτηση δανείων με ώθηση από το «Σπίτι μου 2», μεγάλη πτώση το β’ τρίμηνο

«Μαγική εικόνα» εμφανίζει η αγορά των στεγαστικών δανείων, καθώς, παρά την αύξηση των εκταμιεύσεων, που οφείλεται κατά κύριο λόγο στο πρόγραμμα «Σπίτι μου 2», η ζήτηση για δάνεια αυξήθηκε μόνο κατά το α’ τρίμηνο του έτους και «ξεφούσκωσε» το β’ τρίμηνο, καθώς τα περισσότερα ελληνικά νοικοκυριά δεν έχουν τις οικονομικές δυνατότητες να κάνουν πραγματικότητα το όνειρο για την απόκτηση κατοικίας με δάνειο.

Το πρόγραμμα «Σπίτι μου 2» αποτελεί τον μοναδικό ισχυρό παράγοντα ώθησης της ζήτησης και των εκταμιεύσεων δανείων, όμως δεν είναι αρκετό για να φέρει μια συνολική αναθέρμανση της αγοράς των στεγαστικών δανείων, όπως τονίζουν τραπεζικά στελέχη.

Λαμβάνοντας ώθηση από το πρόγραμμα «Σπίτι μου 2», οι εκταμιεύσεις στεγαστικών δανείων το α’ εξάμηνο αυξήθηκαν κατά 33% σε σχέση με την αντίστοιχη περίοδο του 2024, σύμφωνα με την Τράπεζα της Ελλάδος. Ειδικότερα, οι νέες εκταμιεύσεις στεγαστικών αυξήθηκαν σε 1,06 δισ. ευρώ, έναντι 0,80 δισ. ευρώ την αντίστοιχη περίοδο του 2024.

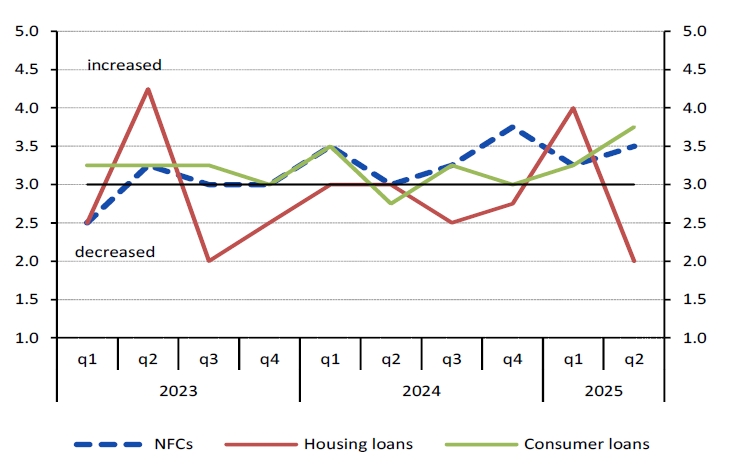

Όμως, τα στοιχεία από την έρευνα της ΤτΕ για τη ζήτηση δανείων δείχνουν ότι η αναθέρμανση του ενδιαφέροντος για στεγαστικά δεν κράτησε πολύ. Καταγράφεται, όπως φαίνεται στο γράφημα (η κόκκινη γραμμή δείχνει τη μεταβολή της ζήτησης στεγαστικών) μια απότομη άνοδος το πρώτο τρίμηνο, με σχεδόν εξίσου απότομη πτώση της ζήτησης το β’ τρίμηνο του έτους. Αξίζει να σημειωθεί ότι, σε αντίθεση με τα στεγαστικά, η ζήτηση για καταναλωτικά (πράσινη γραμμή) βαίνει αυξανόμενη.

Μεγάλη αύξηση της ζήτησης στεγαστικών είχε εμφανισθεί και το β’ τρίμηνο του 2023, πάλι με ώθηση από το πρώτο πρόγραμμα «Σπίτι μου», η οποία είχε ξεφουσκώσει στη συνέχεια.

Μεταβολή της ζήτησης δανείων

Απρόσιτη η κατοικία

Τραπεζικά στελέχη τονίζουν ότι η ουσιαστική αναθέρμανση της ζήτησης για στεγαστικά θα αργήσει ακόμη, καθώς τα οικονομικά δεδομένα των ελληνικών νοικοκυριών, σε συνδυασμό με άλλες βασικές παραμέτρους της απόκτησης κατοικίας, όπως το επίπεδο των τιμών, έχουν κάνει απρόσιτη την απόκτηση κατοικίας για τα περισσότερα ελληνικά νοικοκυριά.

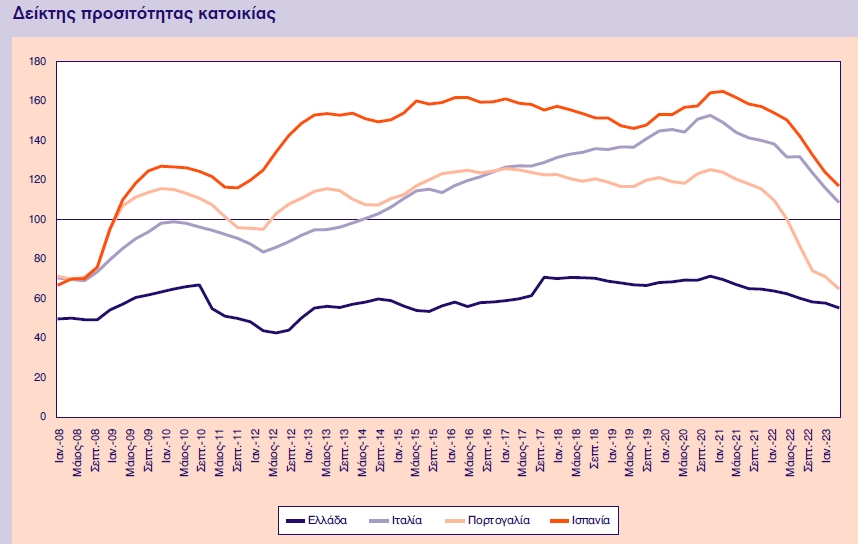

Σύμφωνα με πρόσφατη ανάλυση του ΚΕΠΕ, ο δείκτης στεγαστικής προσιτότητας (Housing Affordability Index), που θεωρείται πολύ πιο αξιόπιστος από άλλους σχετικούς δείκτες, υποδεικνύει ότι τα ελληνικά νοικοκυριά βρίσκονται σε τεράστια απόσταση από τη δυνατότητα απόκτησης κατοικίας και σε πολύ χειρότερη θέση από τα νοικοκυριά άλλων ευρωπαϊκών χωρών.

Ο δείκτης συνδυάζει πληροφορίες από τις εξής μεταβλητές:

α) τη μέση τιμή κατοικίας,

β) το εισόδημα του μέσου νοικοκυριού,

γ) το μέσο στεγαστικό επιτόκιο,

δ) τον δείκτη δανείου-αξίας ακινήτου (LTV), και

ε) την τυπική λήξη μιας υποθήκης.

Ένας δείκτης στεγαστικής προσιτότητας ίσος με 100 σημαίνει ότι ένα νοικοκυριό με μέσο εισόδημα διαθέτει ακριβώς αρκετό εισόδημα για να πληροί τις προϋποθέσεις για ένα ενυπόθηκο δάνειο μιας κατοικίας μέσης τιμής. Ένας δείκτης πάνω από 100 δηλώνει ότι το νοικοκυριό έχει παραπάνω από το εισόδημα που χρειάζεται για να πληροί τις προϋποθέσεις, ενώ ένας δείκτης κάτω από 100 δείχνει ότι το νοικοκυριό δεν έχει επαρκές εισόδημα.

Σύμφωνα με τα στοιχεία που παρουσιάζονται στο διάγραμμα, η Ελλάδα βαθμολογείται κάτω από 100 σε σύγκριση με τις Ιταλία, Ισπανία και Πορτογαλία, έχοντας ένα μέσο δείκτη 60 κατά την εξεταζόμενη περίοδο, ο οποίος είναι σημαντικά χαμηλότερος από τους αντίστοιχους μέσους δείκτες της Ιταλίας (113), της Πορτογαλίας (109) και της Ισπανίας (140).

Αυτό σημαίνει ότι το μέσο ελληνικό νοικοκυριό δεν διαθέτει επαρκές εισόδημα για να πληροί τις προϋποθέσεις για ενυπόθηκο δάνειο για μια μέσης τιμής κατοικία, τονίζεται στην ανάλυση του ΚΕΠΕ.

Αυτό το αποτέλεσμα υποστηρίζεται και από την πρόσφατη μελέτη της Alpha Bank με τίτλο “Decoding Housing Affordability in Greece”, σύμφωνα με την οποία, 54% και 68% των ερωτηθέντων της έρευνας δήλωσε αντίστοιχα ότι η αγορά ή η ενοικίαση κατοικίας στις τιμές αγοράς στην Ελλάδα δεν είναι μια εφικτή επιλογή.

sofokleousin.gr