Σύμφωνα με διατάξεις του νόμου Βρούτση 4670/2020, από 1-1-2023 αυξάνονται οι εισφορές επικουρικής ασφάλισης μη μισθωτών!

Διαβάστε την ανάλυση του καθηγητή και Προέδρου της ΕΝΥΠΕΚΚ κ.Αλέξη Μητρόπουλου που δημοσιεύθηκε στην Εφημερίδα των Συνταξιούχων “60+” το Σάββατο 22/10/2022.

Αυξάνονται οι εισφορές επικουρικής ασφάλισης ΜΗ μισθωτών από 1-1-

2023! Μεγάλες αυξήσεις σε ετήσια βάση!

Ι. Οριστική απομάκρυνση του κράτους από την Επικουρική

Ασφάλιση

Με τις διατάξεις του άρθρου 45 του νόμου Βρούτση 4670/2020 (ΦΕΚ Α 43)

αντικαταστάθηκε το άρθρο 97 του νόμου Κατρούγκαλου 4387/2016 (ΦΕΚ Α 85)

και συγκεκριμένα, μεταξύ άλλων, οι διατάξεις που αφορούν τις ασφαλιστικές

εισφορές υπέρ επικουρικής ασφάλισης των ΜΗ μισθωτών (αυτοαπασχολουμένων,

ελευθέρων επαγγελματιών και έμμισθων δικηγόρων).

Ας σημειωθεί εδώ ότι το άρθρο 97 του ν. 4387/2016 είχε τροποποιηθεί με

τις διατάξεις του άρθρου 4 του ν. 4578/2018 (ΦΕΚ Α 200), οι οποίες ουσιαστικά

καθίστανται ανενεργές και ανίσχυρες, αφού ο νόμος Βρούτση ήρθε να

αντικαταστήσει τις αρχικές ρυθμίσεις.

Όπως προαναφέραμε, με το άρθρο 45 του ν. 4670/2020

αντικαταστάθηκαν οι διατάξεις του άρθρου 97 του ν. 4387/2016, ενώ στις 27-3-

2020 δημοσιεύθηκε η υπ’αριθ.πρωτ. Φ80020/13033/336/Δ16/27-3-2020

διευκρινιστική εγκύκλιος του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων

(ΥΠΕΚΥ), με την οποία παρέχονται οδηγίες για την εφαρμογή τής αύξησης των

ασφαλιστικών εισφορών υπέρ επικουρικής ασφάλισης των ΜΗ μισθωτών από 1-1-

Η αύξηση αυτή ακολούθησε την επίσης μεγάλη αύξηση

(«αναπροσαρμογή») των εισφορών και για την κύρια ασφάλισή τους, όπως

αναλύσαμε στα δύο προηγούμενα φύλλα 40 και 41 τής Εφημερίδας των

Συνταξιούχων «60+».

Έτσι, ορίστηκαν, από 1-1-.2020 και εφεξής, τα νέα ποσοστά ασφαλιστικών

εισφορών υπέρ επικουρικής ασφάλισης των αυτοαπασχολουμένων, των

ελευθέρων επαγγελματιών και των έμμισθων δικηγόρων του οικείου τομέα του

Κλάδου Επικουρικής Ασφάλισης του πρώην «Ενιαίου Ταμείου Ανεξάρτητα

Απασχολουμένων» (Ε.Τ.Α.Α.).

Σύμφωνα με την ανωτέρω ερμηνευτική εγκύκλιο, με τη διάταξη του

άρθρου 45 του ν. 4670/2020 επιχειρείται η αποσύνδεση της εισφοράς των

ανωτέρω προσώπων από τον κατώτατο βασικό μισθό μισθωτού, ενισχύεται η

ευελιξία και η ελεύθερη επιλογή του ασφαλισμένου και απλοποιείται σε σημαντικό

βαθμό ο τρόπος καταβολής της ασφαλιστικής εισφοράς υπέρ του κλάδου

επικουρικής ασφάλισης του πρώην ΕΤΕΑΕΠ (ήδη e-ΕΦΚΑ).

Ειδικότερα, από 1-1-2020 οι ελεύθεροι επαγγελματίες και επιστήμονες που

έχουν επικουρική ασφάλιση κατατάσσονται σε τρεις (3) ασφαλιστικές κατηγορίες,

των οποίων το ποσό της μηνιαίας ασφαλιστικής εισφοράς αποτυπώνεται στον

παρακάτω πίνακα:

ΙΙ. Το ισχύον θεσμικό πλαίσιο των εισφορών για Επικουρική

Ασφάλιση

Με τις διατάξεις της παρ. 4 του άρθρου 45 του ν. 4670/2020 ρυθμίζονται

θέματα κατάταξης και επιλογής ασφαλιστικής κατηγορίας από τους

ασφαλισμένους ελεύθερους επαγγελματίες-επιστήμονες. Ειδικότερα, οι

ασφαλισμένοι κατατάσσονται με ελεύθερη επιλογή τους σε μία από τις τρεις

ασφαλιστικές κατηγορίες, ενώ η κατάταξη σε μία από τις τρεις είναι υποχρεωτική.

Σημειώνεται ότι, σε περίπτωση μη επιλογής, ο ασφαλισμένος κατατάσσεται στη

πρώτη ασφαλιστική κατηγορία.

Επίσης, δίδεται η δυνατότητα στον ασφαλισμένο, να επιλέξει οποτεδήποτε

ανώτερη ασφαλιστική κατηγορία ή, σε περίπτωση που βρίσκεται σε ανώτερη

ασφαλιστική κατηγορία, να επιλέξει κατώτερη. Η εν λόγω μετάταξη από κατηγορία

σε κατηγορία θα πραγματοποιείται την 1η Ιανουαρίου του επόμενου έτους από την

υποβολή της σχετικής αίτησης, ενώ είναι υποχρεωτική η παραμονή στη νέα

κατηγορία όλο το επόμενο έτος από την υποβολή της αίτησης. Παράλληλα, δίνεται

η δυνατότητα υποβολής τής αίτησης και ηλεκτρονικά.

Κατά την πρώτη εφαρμογή του ν. 4670/2020 οι ασφαλισμένοι

κατατάσσονται υποχρεωτικά στην 1η ασφαλιστική κατηγορία και επιλέγουν την

ασφαλιστική κατηγορία στην οποία επιθυμούν να υπαχθούν από την 1-7-2020.

Επισημαίνεται ότι η επιλογή τής ασφαλιστικής κατηγορίας αφορά και τους

έμμισθους δικηγόρους χωρίς όμως να επέρχεται αλλαγή στον τρόπο καταβολής

των ασφαλιστικών τους εισφορών. Επομένως, εξακολουθεί να ισχύει ο

επιμερισμός των ανωτέρω ποσών της μηνιαίας ασφαλιστικής εισφοράς για τους

έμμισθους δικηγόρους (κατά 50% για τον εντολέα και κατά 50% για τον

ασφαλισμένο), ενώ οι εισφορές υπέρ επικουρικής ασφάλισης για τους

αυτοαπασχολούμενους και ελεύθερους επαγγελματίες ασφαλισμένους πριν και

μετά την 1-1-1993, από την 1-1-2017 και εφεξής διαμορφώνονται ως εξής:

Από 1-1-2017 μέχρι και 31-5-2019 το ποσό της μηνιαίας εισφοράς

διαμορφώνεται σε ποσοστό 7% και υπολογίζεται επί του κατωτάτου βασικού

μισθού μισθωτού, όπως εκάστοτε ισχύει.

Από 1-6-2019 και μέχρι τις 31-12-2019 το εν λόγω ποσοστό

διαμορφώνεται σε 6,5% επί της ίδιας ως άνω βάσης υπολογισμού και

Από 1-1-2020 κι εφεξής εφαρμόζονται οι νέες ασφαλιστικές κατηγορίες

του ν. 4670/2020, κατά τα παραπάνω αναφερόμενα.

ΙΙΙ. Οι εισφορές επικουρικής ασφάλισης για έμμισθους δικηγόρους

(παρ. 4 άρθρου 45 ν. 4670/2020). Προαιρετική επικουρική ασφάλιση (παρ. 3

και 5 άρθρου 41 ν. 4670/2020).

α) Όσον αφορά τους έμμισθους δικηγόρους πριν και μετά την 1-1-1993,

του οικείου τομέα του Κλάδου Επικουρικής Ασφάλισης του πρώην Ε.Τ.Α.Α.

(πρώην Τομέας Επικουρικής Ασφάλισης Δικηγόρων- Τ.Ε.Α.Δ.), ισχύουν τα εξής:

-Από 1-1-2019 και μέχρι 31-5-2019, το ποσό της μηνιαίας εισφοράς

υπολογίζεται σε ποσοστό 3,5% για τον ασφαλισμένο και 3,5% για τον εντολέα, επί

του κατωτάτου βασικού μισθού άγαμου μισθωτού, όπως εκάστοτε ισχύει.

-Από 1-6-2019 και μέχρι 31-12-2019 τα εν λόγω ποσοστά διαμορφώνονται

σε 3,25% για τον ασφαλισμένο και 3,25% για τον εντολέα, επί της ίδιας βάσης

υπολογισμού και

-Από 1-1-2020 κι εφεξής εφαρμόζονται οι ασφαλιστικές κατηγορίες κατά τα

παραπάνω αναφερόμενα.

β) Με το άρθρο 41 του ν. 4670/2020 τροποποιείται το άρθρο 37 του ν.

4052/2012, που αφορά στα ασφαλιστέα πρόσωπα του Κλάδου Επικουρικής

Ασφάλισης και του Κλάδου Εφάπαξ Παροχών του πρώην ΕΤΕΑΕΠ (ήδη e-ΕΦΚΑ),

όπως είχε αντικατασταθεί με τις διατάξεις του άρθρου 76 του ν. 4387/2016.

Μετά και την έκδοση της υπ’αριθ.πρωτ. Φ.80020/οικ.13865/Δ16.397

εγκυκλίου του ΥΠΕΚΥ στις 31-3-2020, ισχύουν τα εξής:

-Από 1-1-2021 κι εφεξής, δίνεται η δυνατότητα στους

αυτοαπασχολούμενους υγειονομικούς, στα πρόσωπα που ασκούν επάγγελμα

υπαγόμενο στην ασφάλιση του πρώην ΟΓΑ, καθώς και σε όσα πρόσωπα βάσει

ειδικής ή γενικής διάταξης εξαιρούνται της υποχρεωτικής υπαγωγής στον κλάδο

επικουρικής ασφάλισης, να υπαχθούν προαιρετικά στην ασφάλιση του κλάδου

επικουρικής ασφάλισης, μετά από αίτηση που θα καταθέσουν (παρ.3 άρθρου 41

ν. 4670/2020)

-Όσοι είναι υγειονομικοί αυτοαπασχολούμενοι ή ασκούν επάγγελμα

υπαγόμενο στην ασφάλιση του πρώην ΟΓΑ, θα καταβάλλουν τις εισφορές των

ελευθέρων επαγγελματιών, όπως παρατέθηκε ανωτέρω (παρ. 5 άρθρου 41

ν.4670/2020.

-Οι προαιρετικά ασφαλισμένοι μισθωτοί καταβάλουν από 1-1-2021,

μηνιαία εισφορά ποσοστού 4% επί των ασφαλιστέων αποδοχών τους για κύρια

σύνταξη, όπως αυτές προσδιορίζονται στα άρθρα 5 και 38 του ν. 4387/2016.

-Οι προαιρετικά ασφαλισμένοι, αυτοτελώς απασχολούμενοι, ελεύθεροι

επαγγελματίες, ασφαλισμένοι του πρώην ΟΓΑ και έμμισθοι δικηγόροι (που δεν

ασφαλίζονται στο πρώην ΤΠΔΑ ή σε άλλο φορέα πρόνοιας), καταβάλλουν

εισφορές βάσει των ασφαλιστικών κατηγοριών, που ισχύει για τους υποχρεωτικά

ασφαλισμένους (άρθρο 31 του ν. 4670/2020), όπως αποτυπώνονται στον

παρακάτω πίνακα:

του ν. 4670/2020 καθορίζεται η απόσβεση οφειλών των δικαιούχων επικουρικής

σύνταξης ή εφάπαξ παροχής στο ΕΤΕΑΕΠ με συμψηφισμό με τις συντάξεις και

την εφάπαξ παροχή που δικαιούνται αυτοί ή οι κληρονόμοι τους.

IV. Μεγάλη αναπροσαρμογή (αύξηση) των εισφορών κατ’έτος από 1-

1-2023

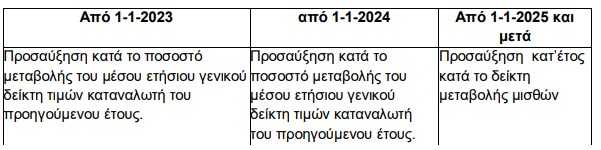

Με τις διατάξεις της παρ. 5 του άρθρου 45 του ν. 4670/2020

προσδιορίζεται ο τρόπος και η διαδικασία που αφορά στην προσαύξηση κατ’ έτος

των ασφαλιστικών κατηγοριών από την 1-1-2023 έως και 31-12-2024 και από 1-1-

2025 και εφεξής.

Ειδικότερα, προβλέπεται η έκδοση διαπιστωτικής πράξης του Υπουργού

Εργασίας και Κοινωνικών Υποθέσεων για την κατ’έτος προσαύξηση των

ασφαλιστικών κατηγοριών από 1-1-2023 έως και 31-12-2024, κατά το ποσοστό

μεταβολής του μέσου ετήσιου δείκτη τιμών καταναλωτή τού προηγούμενου έτους.

Σε περίπτωση αρνητικής τιμής τού ως άνω ποσοστού, το ποσό τής εισφοράς

παραμένει στα επίπεδα του προηγούμενου έτους. Από 1-1-2025 και εφεξής τα ως

άνω ποσά προσαυξάνονται κατ’ έτος κατά τον δείκτη μεταβολής μισθών, σύμφωνα

με τα προβλεπόμενα στην παράγραφο 4 του άρθρου 8.

V. Να καταργηθεί άμεσα η διάταξη για αύξηση των εισφορών στην

Επικουρική Ασφάλιση

Με βάση τις προαναφερόμενες διατάξεις, γίνεται σαφές ότι το κόστος της

Επικουρικής Ασφάλισης εφεξής καλούνται εξ ολοκλήρου να «σηκώσουν» οι

ασφαλισμένοι ΜΗ μισθωτοί και μάλιστα με εξοντωτικές εισφορές από 1-1-2023.

Μετά την απομάκρυνση του κράτους από τη στήριξη της Επικουρικής Ασφάλισης,

του συμπληρωματικού αυτού πυλώνα τής Δημόσιας Υποχρεωτικής Ασφάλισης,

είναι αυτονόητο ότι ο θεσμός τής Επικουρικής Ασφάλισης στην πατρίδα μας δεν

έχει καθόλου μέλλον!

Γι’αυτό καλούμε την κυβέρνηση να ακυρώσει τη διάταξη του νόμου

Βρούτση για τη μεγάλη αύξηση των εισφορών στην Επικουρική Ασφάλιση από 1-

1-2023 όλων των ΜΗ μισθωτών (ελεύθερων επαγγελματιών-επιστημόνων) και να

ενισχύσει την κρατική χρηματοδότηση σε μόνιμη βάση ΟΛΟΚΛΗΡΟΥ του

συστήματος της Επικούρησης για να λαμβάνουν οι συνταξιούχοι αξιοπρεπείς

συντάξεις.

Αλέξης Π. Μητρόπουλος

Καθηγητής ΕΚΠΑ-Πρόεδρος ΕΝΥΠΕΚ